안녕하세요!! 은하공책입니다

요즘은 코로나로 인해서

야외활동을 많이 못하고 있습니다

그래서 집에서 보통

배달음식을 시켜먹거나

간편식들을 자주 이용하게 되네요

그러다보니 아무래도

1회용품의 사용량이

엄청 늘어난게 눈에 보이더라구요

그러면서 내가 투자하는 미국도

이런 재활용품 처리를 하는 회사가

있을거라는 생각이 들었습니다

미국도 코로나로 몸살을 앓고 있으니

생활 쓰레기가 늘지 않았을까?

하는 생각에 한 회사가 떠올랐죠

그 회사는 바로!!!!

웨이스트 매니지먼트(WM)입니다

오늘은 웨이스트 매니지먼트에 대해서

알아보는 시간을 갖도록 하겠습니다

웨이스트 매니지먼트의

홈페이지를 들어가보면,

이름에서도 알 수 있듯이

북미대륙의 쓰레기를

처리하는 회사라는걸 알 수 있습니다

WM은 북미에서 관련업종으로는

1위를 달리고 있는 회사입니다

자원을 회수하고

깨끗하고 재생이 가능한

에너지를 만들기도 합니다

WM이 수익을 창출하는 모델은

쓰레기의 수집에서 시작해서

매립, 재활용과 같은일에 이르네요

홈페이지의 데이터를 보면

쓰레기 수거에서 55%로

가장 큰 수익을 가져다주는

파이프라인입니다

미국은 분리수거가

잘 되지 않는다고 합니다

그래서인지 WM이 수거한 쓰레기중

70%가량이 회사 내의 매립지에

폐기된다고 합니다

그래서 매립으로 인한 수익이

21%로 두번째로 큰 수익모델입니다

실질적으로 재활용을 통한 수익은

전체 매출의 5%정도밖에

되질 않습니다...

(재활용좀 해라 미국놈들아!!!)

다음으로 WM의 고객비중을 봐야겠죠

일반 가정에서 배출하는 쓰레기가

41%로 가장 많습니다

그 다음으로는

상업용으로 쓰여진 쓰레기가 29%,

산업활동 쓰레기가 25%입니다

웨이스트 매니지먼트의

고객은 경제활동을 하는

대부분의 분야라고 할 수 있습니다

일반 가정집부터 기업,

자영업을 하는 상업권등

쓰레기가 나올만한 곳은

모두 WM의 고객이 되겠군요

서비스를 이용하는 방식이

우리나라랑은 달라서

참 흥미로웠는데요

우리나라는 종량제봉투를 사서

그 안에 쓰레기를 담아서

버리는 방식입니다

반면 WM의 서비스는

월 구독방식으로 제공됩니다

3년간 계약이 기본인듯 하구요

10년까지 가능한것 같습니다

그런데 이 서비스를

이용하는 고객의 이탈률은

9%정도뿐 이라고 합니다

평균적으로 고객들이

10년정도씩 서비스를

이용한다는 이야기입니다

이탈률이 낮다는 점은

고객들이 받는 서비스가

만족할 만한 수준이라는

반증이 될수 있을거에요

그렇기 때문에 WM은

위 그림처럼 북미대륙 전반에서

사업을 하고 있는건지도 모르겠네요

이런 수익모델을 가지고

WM의 수익은 해가 갈수록

증가세를 보여주고 있습니다

매출이 잘 나와주니

회사의 현금 흐름 역시

좋아지는 모습을 보입니다

기업이 돈을 잘 벌게 되면

주주들을 기쁘게 해줘야하죠

그래서인지 WM은

배당금도 계속해서

증가시켜왔습니다

나름의 탄탄한 수익모델과

이로인한 넉넉한 현금흐름으로

주주들에게 배당금을 증가시켜주는

튼튼한 기업이란걸 알 수 있어요

훨씬 이전부터의 기록을 확인해봐도

배당금이 삭감되거나

감소된 적은 한번도 없었네요

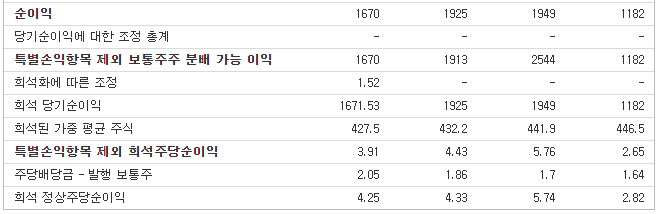

1. 손익계산서

손익계산서를 보면

홈페이지에서 말하던 내용이

거짓은 아닌게 보이네요

유틸리티 회사답게

큼지막하게 늘진 않지만

매출이 완만하게 오르네요

영업비용 지출부분도

특별하게 확인 할 게 없어보입니다

판관비도 완만하게 상승하긴 하지만

매출이 늘어나는만큼

비슷한 비율로 오르는것 같습니다

문제가 될만한건 보이지 않습니다

순이익도 괜찮은 편입니다

벌어들인 돈에 비해서

배당금은 50% 내외로

지급하고 있는 모습입니다

이익이 조금 줄어든다고 해서

배당금을 받지 못할만한

부실한 회사는 아닙니다

2. 대차대조표

하지만 대차대조표에서

자본과 부채의 비율을 보면

부채가 너무나도 높습니다

무슨 이유에서 부채가 늘었는지

대차대조표에서 정확하게 알 수는 없습니다

하지만 그 비율이

서서히 줄어들고 있어보입니다

이게 2020년에도

반영이 되고 있는지를

확인해야겠습니다

2020년 분기별 대차대조표를

확인하시죠

빨간줄의 총 부채를 보시면

2020년 들어서 부채가

감소하고 있음을 알 수 있어요

안정적인 수익을 가지고

이제 부채를 줄이려는것 같습니다

그 외에 대차대조표에서

딱히 눈에 띄는것은 없는듯 해요

3. 현금흐름표

연간 현금흐름을 보면

2019년도에 부채를 많이

일으킨것을 확인 할 수 있습니다

그렇지 않아도 부채율이

3배정도로 확인되었지만

2019년도에는 생각보다 많이

일으킨듯 합니다

아마 코로나로 인해서

현금흐름의 악화를 대비해서

미리 현금을 땡긴걸지도 모르겠네요

분기별 데이터를 확인하면

생각했던만큼의

현금흐름의 위기는 안왔나봅니다

역시나 2019년에 일으킨

부채의 대부분이 마지막 분기인걸 보면

코로나의 영향인가봅니다

회사의 운영에 문제가 없는지

땡겨놨던 대출을 다시

상환해 나가는 모습입니다

지금처럼 상환해 준다면

높아보이는 부채율도

개선이 될듯 합니다

오늘은 웨이스트 매니지먼트(WM)에 대해서

알아보는 시간을 가졌는데요

이 기업은 북미대륙에서

쓰레기 처리 부분에서

1위의 기업입니다

인간이 만들어낸 쓰레기를

처리해준다는 고마운 일을 하는

기업이라 그런지

환경에 대한 생각을 해줄 듯 합니다

환경을 위한 일을 하다보니

이런 회사가 더 성장하면 좋겠다는

그런 생각을 개인적으로 합니다

생활서비스를 제공하는

유틸리티 기업이라

주가의 변동폭이나 성장이

드라마틱하진 않지만

사람이 버리는 쓰레기가

무슨일이 벌어진다고 해도

줄어들거나 없어지진 않을거란 생각입니다

그렇다면 이 회사의 먹거리는

계속해서 유지될거고

이것을 바탕으로 수익을 계속

낼것이라는 기대감이 듭니다

꾸준한 수익으로 높은 배당을

기대할수 있을것 같은 기업

웨이스트 매니지먼트(WM)였습니다

감사합니다!!

'경제생활 > 미국주식' 카테고리의 다른 글

| 리얼티인컴 하락?!?! 무슨이유일까 (0) | 2021.01.13 |

|---|---|

| 리얼티 인컴...이대로 괜찮은가?? (6) | 2021.01.12 |

| 미국 수도회사 에센셜 유틸리티!!(WTRG) (0) | 2020.11.20 |

| 모더나(MRNA)에 대해서 알아보자!!! (2) | 2020.11.19 |

| 애플(aapl)에 대해서 알아보자!! (2) | 2020.10.02 |